Себестоимость продукции - понятие, виды, формула и примеры расчетов

Себестоимость продукции - это показатель, который выражается в виде денег, обозначающий затраты на ту или иную продукцию. Себестоимость бывает нескольких видов.

Оглавление:

- Что такое себестоимость продукции простыми словами

- Типы себестоимости

- Виды себестоимости

- Фактическая и нормативная себестоимость

- Структура себестоимости продукции

- Факторы, влияющие на себестоимость

- Формирование себестоимости продукции

- Издержки производства и их классификация

- Как рассчитать себестоимость - основные методы расчета

- Как посчитать себестоимость

- Пример расчета себестоимости продукции на производстве

- Как понизить показатель себестоимости

Это понятие очень важно для определения количества затрат на реализованную продукцию производства. Помогает контролировать процесс прибыли и расходов предприятия.

Что такое себестоимость продукции простыми словами

Затраты на реализацию и производство товаров и услуг называются себестоимостью.

Затраты на реализацию и производство товаров и услуг называются себестоимостью.

Иными словами, те денежные средства, которые производитель тратит на них, определяют характер прибыли и затрат.

При этом стоимостная оценка данных товаров и услуг определяется количеством затрат на сырье, материалы, трудовые и иные ресурсы, которые предопределяют реализацию и производство данной группы продукции.

Типы себестоимости

В зависимости от разных уровней производственной структуры, себестоимость подразделяется на типы:

- Полная или средняя, которая складывается из производства, плюс коммерческие расходы.

- Предельная, под которой имеются ввиду затраты на конкретный вид продукции и услуг.

Существует специальный экономический документ, в котором обозначены все понятия и термины. В нем говорится, что в себестоимость продукции, вне зависимости от ее типа, входят не только материальные затраты, но также и оплата трудовых ресурсов, амортизации, а также некоторые отчисления на социальные нужды и иные расходы.

Виды себестоимости

В зависимости от затрат производства, выделяют несколько видов себестоимости продукции:

- цеховая, включающая в себя все затраты и расходы на предприятии;

- производственная, которая показывает затраты на производстве;

- полная или как ее еще называют коммерческая, которая складывается из производственной себестоимости и внепроизводственных расходов;

- общехозяйственная, которая складывается из всех хозяйственных нужд и расходов.

Классификация затрат рассчитывается по результатам различных показателей.

Фактическая и нормативная себестоимость

Существует такое понятие, как фактическая себестоимость. Она должна рассчитываться еще до того, как началось производство. Складывается из расчета на материалы, трудовые ресурсы, оказанные услуги и прочие расходы.

Нормативная себестоимость обычно сверяется с фактической в конце отчетного периода. В связи с этими показателями, в результате анализа выделяют отклонения от нормы и плана, осуществляют расчет экономии или перерасчеты.

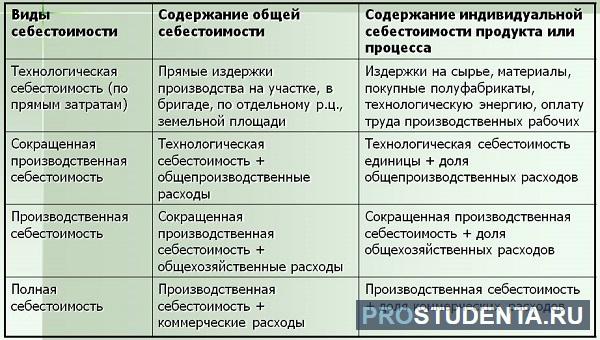

Структура себестоимости продукции

Данное понятие не статично.

[caption id="attachment_64887" align="aligncenter" width="600"] Пример структуры себестоимости[/caption]

Пример структуры себестоимости[/caption]

Оно определяется плановыми показателями:

- единицами каждого из объектов в массе затрат;

- соотношением человеческих ресурсов и овеществленного труда;

- соотношением показателей заработных плат постоянных и переменных.

Кроме того, важно учитывать то, что структура видоизменяется и должна подвергаться постоянному анализу, чтобы предотвратить издержки производства.

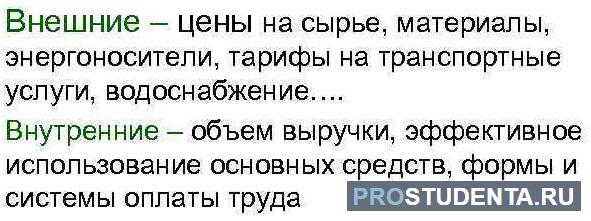

Факторы, влияющие на себестоимость

Структура находится в постоянном движении и ее динамика предопределяется несколькими факторами:

- На нее влияет, в первую очередь, специфика предприятия. Есть такие фирмы, в которых большая часть расходов приходится на затраты материалов, а есть такие, в которых основной частью являются расходы на организацию или выдачу заработной платы сотрудникам.

- Также важным фактором является фактор ускорения процесса. Современные технологии позволяют ускорить процесс производства тех или иных товаров. Поэтому данный фактор так важен, вне зависимости от вида производственного процесса.

- Местонахождение предприятия имеет значительную роль в расчете стоимости продукции. Так, например, в столице стоимость услуг и товаров чуть выше, чем в регионах.

- Инфляция имеет решающую роль, особенно если в стоимость товаров или услуг входит зарубежное сырье.

Факторы могут оказывать влияние как по отдельности, так и совместно.

Формирование себестоимости продукции

Данный фактор имеет большое значение для потребления ценностей материального характера.

При формировании уделяется большое внимание не только расходной части по закупкам сырья, расходам на выдачу заработной платы, но также обращается внимание и на другие факторы. К ним обязательно относятся расходы на налогообложение, социальные нужды.

Для принятия правильного управленческого решения обязательно следует учитывать и то, насколько востребована будет данная услуга или продукция. От этого также зависит цена выпускаемого изделия и его себестоимость.

Издержки производства и их классификация

Издержки производства имеют большое значение для любого предприятия. Данные учета издержек обязательно подвергаются постоянному контролю, чтобы не был нанесен вред и убыток предприятию.

Они подразделяются на виды:

- Прямые затраты включают в себя стоимость продукции, при этом калькуляция исчисляется в зависимости от количества созданных изделий.

- Косвенные - те, которые были сформированы вне зависимости от количества произведенных изделий, независимо от цены товара и сырья.

- Релевантные - особенно значимые для предприятия затраты будущего периода, при этом они видоизменяются в зависимости от принятых решений.

- Нерелевантные - те, которые не слишком значимы для фирмы.

- Постоянные - такие, которые формируются постоянно, вне зависимости от времени года или иных факторов.

- Переменные - такие, которые зависят от определенных факторов и могут меняться с течением времени.

[warning]Следует учесть: в зависимости от времени, издержки также подразделяются на временные и постоянные. Этот фактор обязательно учитывается при расчете производственных затрат.[/warning]

Помимо этого, следует отметить, что существует некая формула, позволяющая оценить риски и количество издержек.

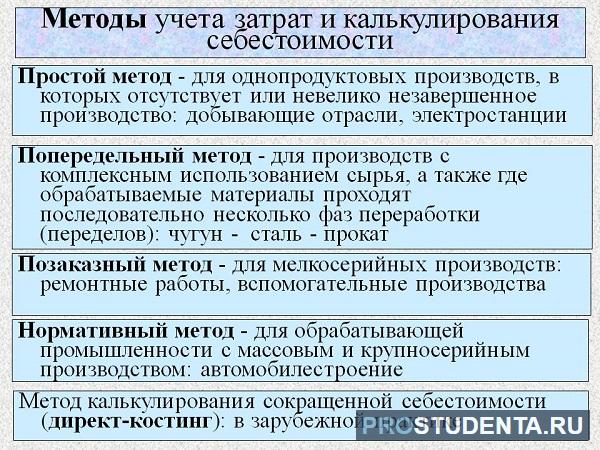

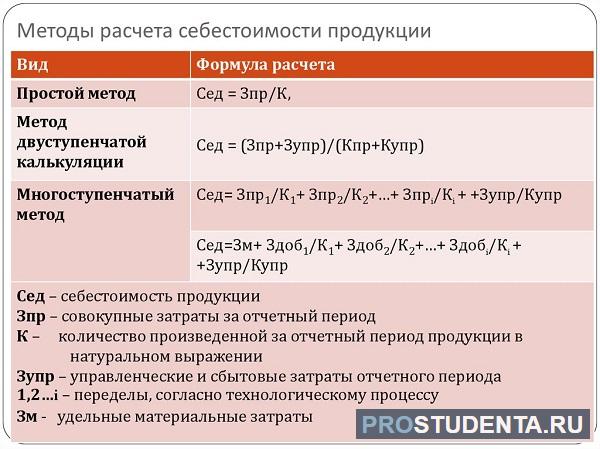

Как рассчитать себестоимость - основные методы расчета

Данный показатель можно рассчитать несколькими методами:

- Позаказный метод - формируется в компаниях с большим объемом выпускаемой продукции. При этом обязательно вести унифицированные документы - калькуляционные карточки и прочее. Оборудование используется универсальное. Метод подразумевает учет стоимости товаров перед непосредственной их оплатой.

- Попередельный метод - данная методика применяется при производстве одного или нескольких типов выпускаемой продукции. При этом могут выпускаться как большие, так и малые ее объемы. Расчет ведется по каждому объекту.

- Директ-костинг - в переводе означает «прямые затраты». В расчет включаются только переменные затраты, постоянные затраты относятся на прибыль и убытки.

- Попроцессный метод - применяется чаще всего при массовом характере производства. Очень широко используется в транспортной и добывающей промышленности. Калькулируется в результате подсчета среднего количества затрат на весь объем выпускаемой продукции.

Как посчитать себестоимость

Для подсчета данного показателя важно знать стоимость каждой единицы продукции. Отрезок времени может быть как небольшим, в виде месяца, так и более длительным, например, год.

Стоит учитывать нормы производительности, затраты на трудовые ресурсы, энергию и прочие характеристики.

Чтобы составить оптимальную калькуляцию, необходимо заранее рассчитать нормы выполнения работ. При этом все показатели могут изменяться с течением времени.

Пример расчета себестоимости продукции на производстве

Для наглядности, приведем пример расчета себестоимости ткани на заводе на 1000 м и вычисление отпускной цены за 1 м ткани.

Для наглядности, приведем пример расчета себестоимости ткани на заводе на 1000 м и вычисление отпускной цены за 1 м ткани.

Имеются данные:

- сырьевые ресурсы – 5000 р.;

- электроэнергия – 2000 р.;

- зарплата— 4000 р.;

- переводы в фонды на заработную плату – 40%;

- общие хозяйственные расходы – 20% от зарплаты;

- общепроизводственные затраты – 10% от денежного вознаграждения основных рабочих;

- расходы по отгрузке и упаковке – 5% к общепроизводственным затратам на 1000 м ткани;

- рентабельность — 15%.

Необходимо определить, сколько было истрачено.

Расчеты:

- (5000 х 40) / 100 = 2000 р. – переведено в фонды;

- (4000 х 10) / 100 = 400 р. — общепроизводстенные расходы;

- (4000 х 20) / 100 = 800 р. — общие хозяйственные расходы.

Производственная себестоимость для изготовления 1000 м ткани считается следующим образом:

5000 + 2000 + 4000 + 2000 + 400 + 800 = 14200 руб.

Затраты по сбыту:

(14200 х 5) / 100 = 710 рублей.

Итак, полная себестоимость 1000 м ткани считается следующим образом:

14200 + 710 = 14910 руб.

Соответственно, полная себестоимость 1 м ткани будет равна 14 р. 20 коп.

Отпускная цена ткани за 1 м с учетом рентабельности предприятия составит:

14,2 + ((14,2 х 15) / 100) = 16.33 руб.

Наценка предприятия составляет:

(14.2 х 15) / 100 = 2.13 рублей.

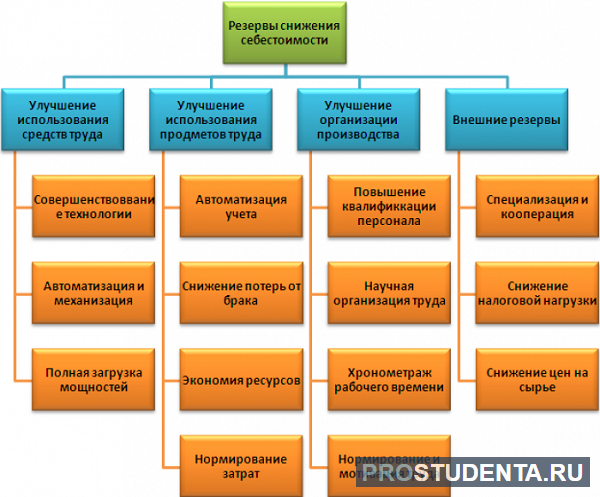

Как понизить показатель себестоимости

Такой показатель можно понизить несколькими способами. Самый часто встречаемый - снижение затрат на сырье.

Можно попробовать найти более дешевые материалы для производства, покупать заранее большие объемы, что снизит показатель в будущем.

Чем лучше сформирован на предприятии учет всех затрат, тем меньше будет данный показатель. Важно постоянно идти в ногу со временем и использовать современные технологии, которые значительно сокращают расходы на большие части производства.

Данный показатель очень важен для любого предприятия. Чем ответственнее подойти к его расчету, тем больше можно сэкономить на расходах и издержках. При расчете следует использовать универсальные формулы бухгалтерского учета, которые можно найти в специализированной литературе.

Ещё никто не комментировал эту статью. Оставьте комментарий первым!